一、走势分析

如上图显示,本周铜价先下跌后上涨。截止本周末现货铜报价76328.33元/吨,较周初的76223.33元/吨上涨0.14%,较年初上涨3.38%,同比下跌0.72%。

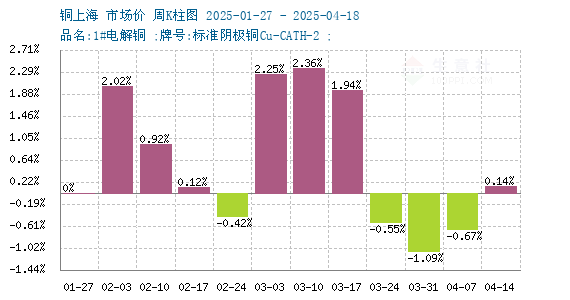

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌4涨7,本周铜价小幅上涨。

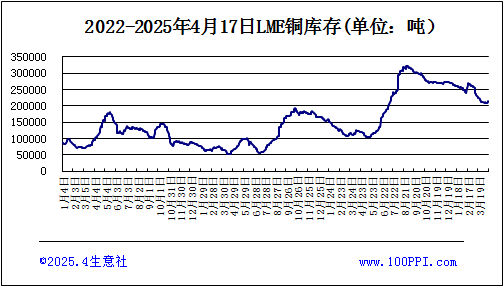

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅增加,截止周末,LME铜库存213400吨,较月初上涨0.72%。

宏观方面:关税争端加剧引发市场避险情绪,投资者纷纷转向铜等避险资产,带动价格获得一定支撑。鲍威尔承认美国经济增长正在放缓,并表示将等待更多数据再调整利率政策。这一表态被市场解读为短期内加息概率下降,美元和美债收益率应声大跌,进一步提振铜价。

供应端:Antofagasta一季度铜产量大增20%,维持全年产出目标不变,显示出全球铜矿生产积极性较高。然而,铜精矿加工费持续下滑至-30美元/吨以下,反映铜矿供应依然紧张,这对铜价构成潜在支撑。

需求端::国内精炼铜社会库存持续去化,且速度较快,显示下游需求表现良好。电网投资、汽车产量、空调产量及光伏装机量均实现同比增长,特别是新能源汽车产量大增48%,对铜需求形成强劲拉动。废铜供应偏紧也促使精铜消费增加。

综上所述:供应端压力持续凸显,铜精矿TC已跌入-30美元/吨,冶炼厂利润空间遭挤压,减产检修计划加剧供应紧张,为铜价底部提供强支撑。终端需求仍处在旺季消费阶段,市场需求释放相对好转,在价格下跌至相对合理区间,下游逢低买盘增加,整体现货交投稳好,为铜价提供一定的上行动力。预计铜价短期震荡较强。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。