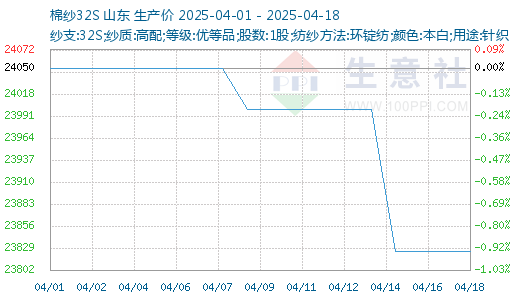

据生意社商品行情分析系统显示:进入4月份,纺企订单减少明显,棉纱价格继续呈下跌态势,纺织行业提前进入淡季。截至4月18日,国内山东地区21S纯棉环锭纺现货参考价格在22350元/吨左右,较上周下调200元/吨左右;32S纯棉环锭纺现货参考价格在23800元/吨左右,较上周下调200元/吨左右。

行情综述:本周,棉纱价格呈现出明显的下跌趋势。进入4月份,纺企订单减少明显,纺织行业提前进入淡季。受关税影响,大部分外贸订单被暂停或者取消,市场压价严重,贸易商与纺织企业纷纷调低价格。但纺企前期原料陈本较高,报价较为谨慎,基本执行一单一议。然而,下游市场采购意愿依旧低迷,拿货并不积极。在此情形下,部分厂家已在考虑采取限产等举措。短期看,市场暂无明显利好因素支撑,从业者心态悲观。

开机下调:本周纺企订单继续放缓,部分纺企下调开机或减少班次,新疆纺企开机9成左右,内地开机6-7成。随着淡季的到来,开机率明显下调,截至4月17日,主流地区纺企开机负荷在74.8%,环比降幅0.93%,预计下周开机率仍将下调。

库存增长:本周纺企成品库存继续小幅增长,纺企走货缓慢,部分企业已经累库,新疆部分大型厂库存在40天左右,内地企业20天左右,纺企为缓解成本压力将下调开机,库存将继续小幅增加。截至4月17日,主要地区纺企纱线库存为32.9天,周环比增幅0.61%。

原料震荡:本周郑棉窄幅震荡,宏观面无利好信号释放,市场情绪谨慎。现货方面,由于下游需求的不确定性较大,补货意愿不强,基本面依旧处于偏弱阶段;近期重点关注下游原料库存及新棉播种情况。

需求疲软:4月订单量表现不足,后市大单有限,成品库存偏高。近期市场出货有所减少,受关税影响美国订单都在暂缓下单,东南亚服装工厂订单也有明显下滑。客人都在观望,备货意愿不强,导致许多常规品种走货缓慢,定制品种稍好。后市仍需关注下游订单情况以及宏观政策影响。

后市预测:当前,受关税政策以及需求淡季的双重制约,棉纱市场面临不小压力。关税增加成本,需求疲软又使销量受限,上下游供需失衡。在这种状况下,棉纱价格缺乏向上的动力支撑,基于市场现状与趋势判断,短期内棉纱价格大概率仍有一定程度的下滑空间,继续关注关税情况和需求。