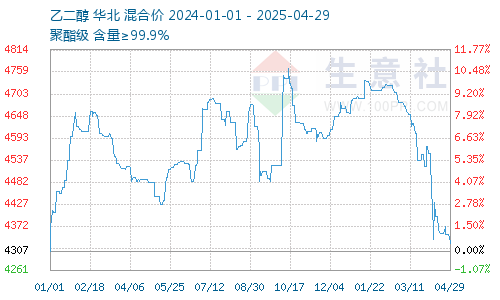

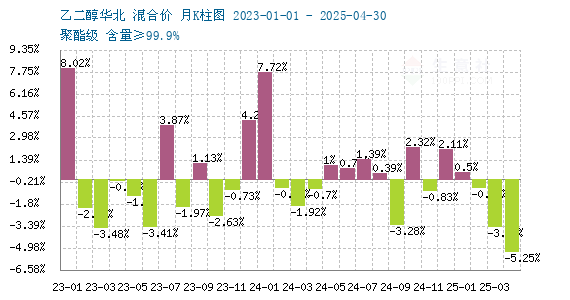

4月乙二醇价格下跌

2025年4月乙二醇价格下跌。据生意社数据显示,截止4月30日,国内油制乙二醇均价为4331.67元/吨,较4月1日乙二醇均价4571.67元/吨,下跌5.25%。

2025年4月30日张家港乙二醇现货合约价格相对平稳,盘面下跌后基差走强。下周现货合约(5.9前)基差日内走强报价由+37至+40,上涨至+44至+45;5月下现货合约基差报价+48至+50。

国内煤制聚酯级乙二醇现货(散水、含税、自提)整单车提价格为3950-4000元/吨。

外盘乙二醇方面,截止4月28日乙二醇中国到岸价为486美元/吨,乙二醇东南亚到岸价为490美元/吨。

4月港口库存横盘震荡

1月至2月中旬港口乙二醇库存累库明显,3-4月港口库存横盘震荡。2025年4月28日乙二醇华东主港乙二醇库存总量为70.09万吨,较3月31日库存总量67.19万吨,增加2.9万吨;较2024年12月30日库存总量为39.73万吨,增加30.36万吨。

进口量预期下降

4月沙特、美国多套装置检修,3-5月我国乙二醇进口有下降预期,但随着后续装置的恢复,进口量可能有所变化。

需求端:4月平稳 5月观望下游新增产能进度

4月聚酯综合负荷上升至93.2%,对乙二醇需求稳定。但进入5月,一方面,临近五一假期,终端开工率下滑幅度可能更明显,对乙二醇需求有负面影响;另一方面,聚酯行业有新增产能,若能顺利投产并释放需求,将对乙二醇形成支撑,不过整体需求增速预期放缓。

供应端:4月多套装置检修 5月有重启预期

国内装置方面:4月国内多套装置检修,如榆林化学、黔希、中昆、中海壳牌等装置停车。5月来看,前期检修装置存在重启可能,像江苏连云港180万吨和浙江嘉兴100万吨乙二醇装置因利润问题停车顾虑打消,有重启预期。若装置按计划重启和提负,国内供应量将增加。

后市预测

5月乙二醇供需面变量在于需求端的不确定性,成本端关注原油价格变动。无突发变量影响下,预计5月乙二醇横盘概率加大。