近日,第七批国采官宣中标结果,本次再纳入两款糖尿病用药,其中二甲双胍维格列汀片(II)是首个进入国采的口服复方降糖药。截至目前,糖尿病用药共有15个化药品种以及12款胰岛素(按产品名统计共41个产品)纳入国采。集采之风搅局市场,产品格局不断重塑,前五批国采已落地执行,13个品种命运各异:有的新晋10亿梯队,有的跌落神坛。

集采品种规模缩水超28亿!新10亿品种逆势诞生

图1:纳入国采的糖尿病用药销售规模变化情况(单位:亿元)

来源:米内网中国公立医疗机构终端竞争格局

2018年年底4+7试点为国采拉开序幕,米内网数据显示,在国采启动前(2018年)27个品种在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构终端)合计销售规模在470亿元以上,到了2021年合计销售规模下滑了28.88亿元。

从第二批国采开始,每批次均有糖尿病用药被纳入目录。阿卡波糖和格列美脲是最早进入国采降价潮的大品种,如今的状况已无昔日辉煌。曾经的“药王”阿卡波糖2018年销售额为84亿元,2019年达到峰值96亿元,第二批国采落地执行后,该品种2021年的销售额跌至24亿元水平。格列美脲曾经也是个超20亿品种,2018年销售额超过24亿元,2019年达到峰值27亿元,2021年跌至7亿元左右。

老品种因集采“脱了层皮”,但刚进入市场不久的新品种却迎来高速放量。第四批国采纳入了两款SGLT2抑制剂,卡格列净、恩格列净在2017年进入国内市场,2018年在中国公立医疗机构终端销售额分别为24万元、74万元,随后在国产品牌的推动下,2020年的销售额分别推高至6000万元、1亿元,2021年二季度第四批国采落地执行,全年销售额分别涨至2亿元、3亿元级别。

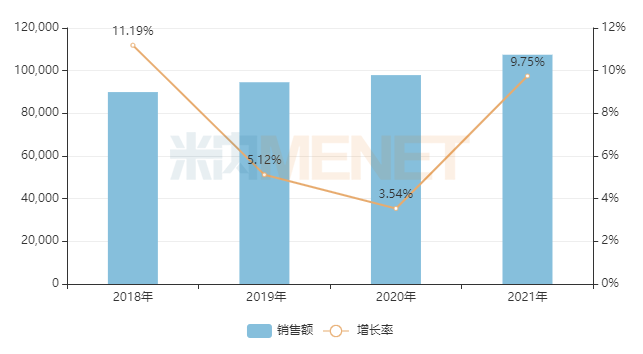

图2:格列吡嗪近几年的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

纳入第五批国采的格列吡嗪是第二代磺酰脲类口服降糖药,近几年在中国公立医疗机构终端一直保持正增长态势,2018年销售额接近9亿元,2021年突破10亿元关口,成为糖尿病用药市场新10亿品种。第五批国采在2021年四季度落地执行,该品种2021Q4在中国公立医疗机构终端的增速超过12%。

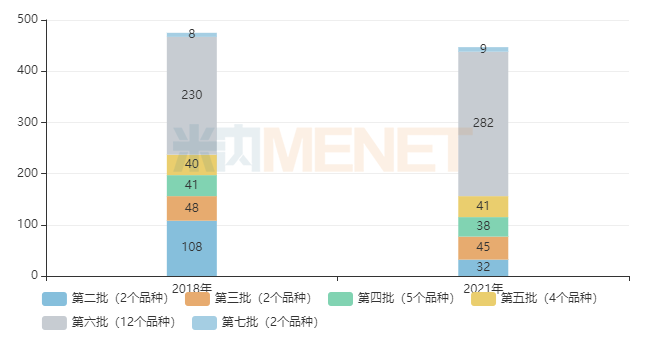

第六批国采为胰岛素专项,12个胰岛素品种(按通用名统计)2018年合计销售规模在230亿元,随着患者需求持续扩大,2021年合计销售规模涨至282亿元。今年5月起,第六批国采逐步落地执行,据最新业绩预告显示,甘李药业上半年净利润将出现亏损,公司解释称,中标产品获得较高的协议采购量同时价格下降明显;通化东宝药则表示,胰岛素产品价格下降同时原材料价格上涨,导致上半年毛利率较去年同期下降。目前胰岛素专项集采执行时间较短,销量的增长尚不能对冲价格下降的影响,但不可否认,中标公司均表示借助在集采中获得的价格优势以及协议采购量、医疗机构的资源优势,将加速提升公司产品的市场渗透率。

消息称,第七批国采或将在今年四季度开始执行,二甲双胍维格列汀片(II)为首个纳入国采的口服复方降糖药。近几年,在中国公立医疗机构终端,口服复方降糖药的销售规模增长迅猛,同时越来越多国内药企加入口服复方降糖药市场的争夺战,无论是获批数量还是申报数量,均呈现快速上涨的态势,本次中标企业齐鲁、南京优科、扬子江均为新分类获批,“光脚品种”在集采推动下有望迎来高速放量。

2022Q1榜单出炉!这个品种暴涨1138%,扬子江挺进企业TOP8

前五批国采已落地执行,糖尿病用药市场格局迎来新一轮洗牌,米内网最新公布了2022年一季度重点省市公立医院终端糖尿病用药的市场情况。

表1:国采前后重点省市公立医院终端糖尿病用药TOP5小类排名变化情况

来源:米内网重点省市公立医院终端竞争格局

近几年,GLP-1受体激动剂、二肽基肽酶4(DPP-4)抑制剂、SGLT2抑制剂以及口服降糖药复方发展迅猛,已替代a-葡萄糖甙酶抑制剂、双胍类、磺胺类及尿素衍生物、其他糖尿病用药的市场地位,成为糖尿病用药市场炽手可热的小类,2022年一季度,GLP-1受体激动剂的销售额增速为96%,SGLT2抑制剂以及口服降糖药复方的增速分别为53%、41%。

表2:国采前后重点省市公立医院终端糖尿病用药TOP10品种

来源:米内网重点省市公立医院终端竞争格局

自“药王”阿卡波糖销售暴跌后,在重点省市公立医院终端糖尿病用药市场,份额超过10%的品种仅剩甘精胰岛素和门冬胰岛素;而2017年进入国内市场的德谷胰岛素则一路披荆斩棘,2019-2021年的增速分别达2472%、832%、240%,2021年销售额突破2亿元,2022年一季度增速依然有107%。目前这三款重磅胰岛素已纳入国采。

GLP-1受体激动剂利拉鲁肽、度拉糖肽目前仅有进口获批。诺和诺德的利拉鲁肽在2017年进入国家医保谈判目录后,2018年迎来了一波高速增长,2019-2021年均保持双位数增长,2022年一季度增速回落至2%左右;礼来的度拉糖肽进入国内市场时间晚于利拉鲁肽,2020年进入国家医保谈判目录,2020-2021年增速均超过1000%,2022年一季度增速为1138%,潜力不容小觑。

二肽基肽酶4(DPP-4)抑制剂利格列汀在2017年进入国家医保常规目录,2018-2019年增速均超过100%,2020年起国产仿制药开始粉墨登场,带来了一波小降价潮,该品种2020-2021年增速保持在双位数,2022年一季度增速为57%。

SGLT2抑制剂达格列净2018年在重点省市公立医院终端的销售额增速已超过1335%,2019年进入国家医保谈判目录后继续稳步上涨,2019-2021年增速均保持三位数,2022年一季度增速为67%。国产仿制药在2021年四季度起陆续获批,即将入局抢食。

表3:国采前后重点省市公立医院终端糖尿病用药TOP10企业

来源:米内网重点省市公立医院终端竞争格局

TOP10企业中出现了新面孔,其中1家为国内药企。扬子江南京海陵药业2018年在重点省市公立医院终端糖尿病用药市场占比为2.00%,2022年一季度升至2.87%。扬子江南京海陵药业在糖尿病用药市场的拳头产品为依帕司他,该品种为2022年一季度TOP9品种,增速接近19%。依帕司他用于治疗糖尿病神经性病变,扬子江南京海陵药业的市场份额超过八成,公司为依帕司他片首家过评企业。

过评产品达45个!超10亿品种备战第八批国采

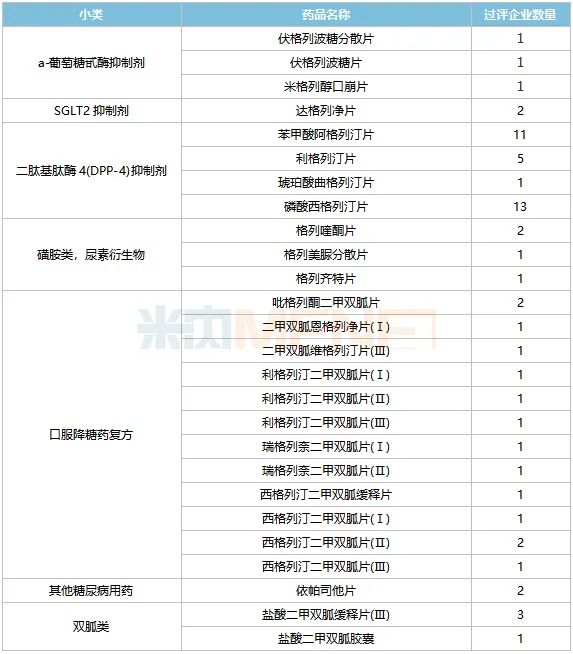

截至目前,已过评/视同过评的糖尿病用药产品数量达45个,其中暂未进入国采目录的产品有26个。当中不乏多个超10亿大品种,第八批国采即将迎来新一波抢夺战。

表4:已过评/视同过评且暂未被纳入国采的糖尿病用药

来源:米内网MED2.0中国药品审评数据库

2021年在中国公立医疗机构终端销售额超过10亿的糖尿病用

药品种中,达格列净、西格列汀、格列齐特以及依帕司他已有产品过评但未进入国采,其中磷酸西格列汀片目前已有13家

企业过评/视同过评,齐鲁制药(海南)的4类仿制上市申请于7月26日获批并视同过评,此外还涉及南京正大天晴、正大天晴药业集团、扬子江、石药、科伦、东阳光药、甘李药业等国内明星药企,若后续纳入国采,必将掀起一番巨浪。

此外,二甲双胍这个超40亿品种已有盐酸二甲双胍片、盐酸二甲双胍缓释片纳入了国采目录,而目前盐酸二甲双胍缓释片(Ⅲ)已有青岛百洋制药、南通联亚药业、福建东瑞制药3家国内药企过评,同样是第八批国采的大热产品。

亿元级别的品种中,苯甲酸阿格列汀片过评/视同过评企业数量达11家,涉及石药、

健康元、国药、东阳光药等;而利格列汀片也有5家国内企业过评,涉及扬子江、华海、科伦等。

若把范围缩小至这四个产品,从企业来看,东阳光药涉及4个,石药涉及3个,科伦涉及2个,扬子江涉及2个,均有望成为下一批糖尿病用药集采的热门企业。

同样值得关注的是,多个口服复方降糖药已有企业过评,其中西格列汀二甲双胍片(Ⅱ)已有2家企业过评,齐鲁、华海、翰宇的4类仿制上市正在审评审批中,若能抢闸获批,也有望触发集采机制,成就新的可能。

数据来源:公司公告、米内网数据库等注:审评数据统计截至7月29日。米内网《中国公立医疗机构终端竞争格局》,统计范围是:中国城市公立

医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;米内网《重点省市公立医院终端竞争格局》是以20+省市,近700家样本省市公立医院的化学药

采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库。上述销售额以产品在终端的平均零售价计算。