一、走势分析

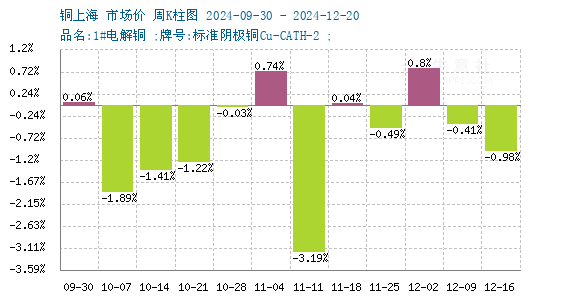

如上图显示,本周铜价先涨后跌。截止本周末现货铜报价73833.33元/吨,较周初的74563.33元/吨下跌0.98%,同比上涨6.63%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌8涨4,本周铜价小幅下跌。

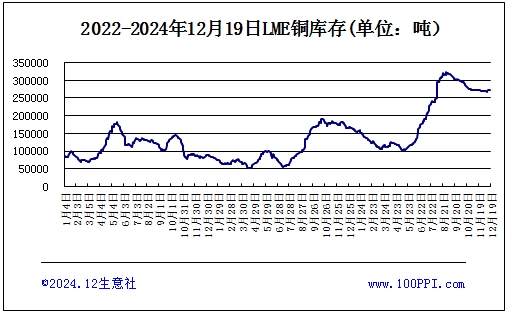

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存272325吨,较周初下跌0.11%。

宏观方面:美联储在周三夜间公布了政策决议,如期降息25个基点,但并未激起多大浪花。政策声明显示,未来的利率调整路径将趋向于谨慎,如有必要将维持限制性政策立场。这一决策导致美元指数上行并突破108,对铜价构成了压力。美元走强使得以美元计价的铜价对持有非美货币的投资者来说成本增加,从而抑制了需求。

供应端:中国11月精炼铜产量为113.3万吨,同比减少1.6%;但环比增加了1.7万吨。1-11月累计产量为1245.1万吨,同比增长4.6%。尽管11月产量有所下降,但整体供应仍然充足。此外,炼厂致力于明年长单谈判,但由于加工费亏损严重,长单谈判推进困难,折射出需求的不乐观。需求端:下游进入年底模式,铜价回落对下游采购的刺激不明显,整体保持刚需采购。电网年底备货、汽车家电等抢出口支持消费有较强韧性。但即将进入年底,阶段性需求减弱不可避免,需求支撑减弱。另一方面,随着价格回落废铜商捂货,精铜替代优势大增,原料端的支撑增强。

综上所述:12月炼厂产量提高较多,年末有回款需求,后期库存可能止跌回升。尽管供应端紧张为铜价提供了一定的支撑,但需求端疲软、美元走强以及市场情绪谨慎等多重因素共同打压了铜价。预计铜价短期仍弱势震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。