金属镁价格走势一览

2024年国内镁锭市场均价年初在20600元/吨,年末在16266元/吨,年度跌幅21.04%。其中年内自高点出现在1月19日20633元/吨,年内最低点出现12月末16000元/吨,年均价18344元/吨。镁锭市场2024年走势基本分为三个阶段,年初有大幅向下调整,年中稳价上行小幅回探,年末继续向下探底。

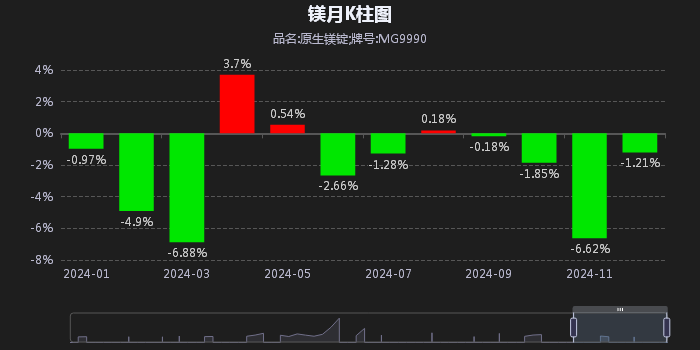

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。从上图可以看出2024年镁锭市场共3个月上涨,9个月下滑,月度最大涨幅出现在4月份,涨3.7%。月度最大跌幅出现在3月,跌6.88%。

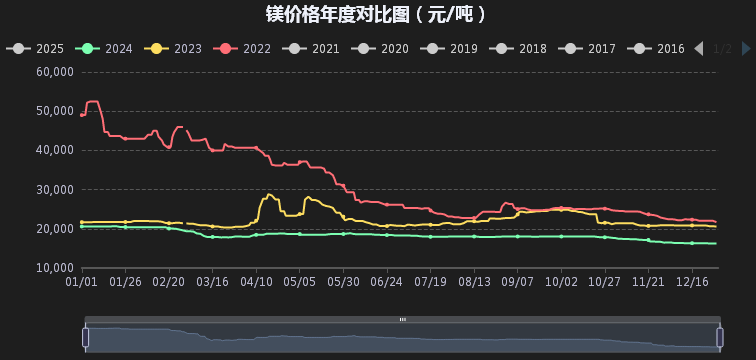

2022-2024镁锭锭年度走势对比图可以看出,镁锭市场价目前处于近几年来最低位运行。

2024年按季度价格走势分析:

第一季度

2024年1月开始,镁价呈现小幅波动。厂家生产平稳,市场供应充足,但受春节临近及红海局势紧张影响,部分出口订单延后,导致需求减弱,价格下调。随后,兰炭行业亏损加剧,部分镁厂面临成本倒挂压力。然而,下游用户大量备货减轻了镁厂库存压力,价格一度小幅上涨。春节后,随着多数下游备货完成,镁价再次下滑,此次下滑幅度为每年度最大跌幅,之后镁价趋稳。府谷地区金属镁主流价格已降至17300-17500元/吨,市场需求仍待提振。

第二季度

3月中旬,镁价春节后首次上涨,市场信心略有恢复。但需求不足导致镁价再次回落,随后触底反弹。陕西、内蒙等地部分厂家因亏损严重停产,市场供应减少,刺激下游需求,镁价稳中上行,涨至18600-18800元/吨。4月末,下游用户备货结束,需求减弱,镁价回调至18000-18100元/吨。五一长假后,下游低价补货,镁价略涨。随后,原料价格上涨,但下游需求有限,镁价小幅波动。5月底,硅铁原料价格大幅上涨,带动镁价大幅上调。

第三季度

6月起,下游需求不足,原料价格下降,海运费上涨,外单减少,镁价承压下行。下旬虽逢低补货成交增量,价格回升,但需求跟进乏力,镁价再次下调。7月上旬镁价小幅上调,月末因个别厂家复产,市场观望,成交有限,镁价再跌,府谷地区主流价格降至17600-17700元/吨。7月下旬至8月上旬,个别厂家停产检修,下游采购增加,镁价受成本支撑阶段性上涨至17900-18000元/吨。8月中旬,下游畏高情绪升温,市场询单减少,成交清淡,镁价快速下跌至17500-17600元/吨。

第四季度

8月末9月初,镁价快速拉涨,厂家为维稳市场,统一上调报价,府谷地区主流价格推涨。但下游需求弱势,海运费下调,国外采购零散,厂家出货不畅,实际成交价跌至17600-17700元/吨。国庆节后,镁价上涨,受节日期间市场成交尚可及节后原料价格略有上涨。10月中旬起,下游需求不足,市场成交减少,镁价持续下跌至16500元/吨。虽有利好政策,但需求难有大幅提升,供应端无明显变化。直至年底供过于求状态依旧持续,镁价跌至16000元/吨附近。为近年来最低价。

2025年镁价预测:

原料端:

在硅铁市场方面,预计2025年其价格将在6000至7500元的区间内浮动。生产开工情况将主要受利润水平的调节影响。因此,我们需要持续关注新增产能的投入情况。若缺乏宏观利好政策、产业自身的环保限产措施以及能耗双控等因素的作用,硅铁价格要实现大幅度的涨跌将面临较大难度。

供需端:

镁市目前面临下游需求疲软的问题,且价格多数时间维持在相对低位。受此影响,部分厂家因亏损而进行常规检修操作。目前,大多数厂家的轮流检修已基本完成,生产运行平稳。随着市场逐渐进入需求旺季,若无其他意外因素干扰,金属镁市场的供应量或将出现小幅增加,市场整体供应将呈现充足态势。在缺乏其他相关政策影响的情况下,预计2025年金属镁市场的供应量将保持整体稳定。从需求面来看,下游需求格局并不会有明显改变,国外部分下游企业停产,需求减弱,需求端持续弱势。

综合来看,镁市供需双方相互博弈,2025年金属镁市大概率稳定,镁价小幅回升后转为窄幅震荡趋势。