一、2021年价格回顾

据生意社数据监测,中厚板(材质:Q235B;规格:20)市场价格在年初均价为4258元/吨,截止到12月31日均价为4966元/吨,全年涨幅为16.63%。

据生意社数据监测,低合金板(锰板)(材质:Q345B;规格:20*2200*L)市场价格在年初均价为4478元/吨,截止到12月31日均价为5170元/吨,全年涨幅为15.45%。

2021年,国内建筑钢材市场价格呈现“两起两落”的走势。根据图表显示,可以把全年走势分为四个波段,具体来看:

第一个阶段为春节之后到5月上旬,具体表现为全球经济复苏和年后钢铁需求集中释放,叠加货币宽松政策和炒作的影响,大宗商品连续大涨,钢价持续走高;特别是在“五一”之后,政策面提出压减钢铁产量,资本市场对供需偏紧预期强烈,钢材现货价格也攀升至历史最高点。

第二个阶段为5月中旬到6月末,在国务院出台保供稳价政策打压下,投机炒作泡沫被挤压,现货钢价大幅回落。

第三个阶段是7月初到10月上旬,在“能耗双控”大环境下,各地压减产量动真格,而原料价格持续上升,成本支撑作用趋强,供需结构再次失衡,带动钢价二次上行。

第四个阶段是10月中旬到12月末,由于旺季需求被证伪,以及原料价格下跌导致成本坍塌,钢材价格大幅回调,并在12月份触底走稳。

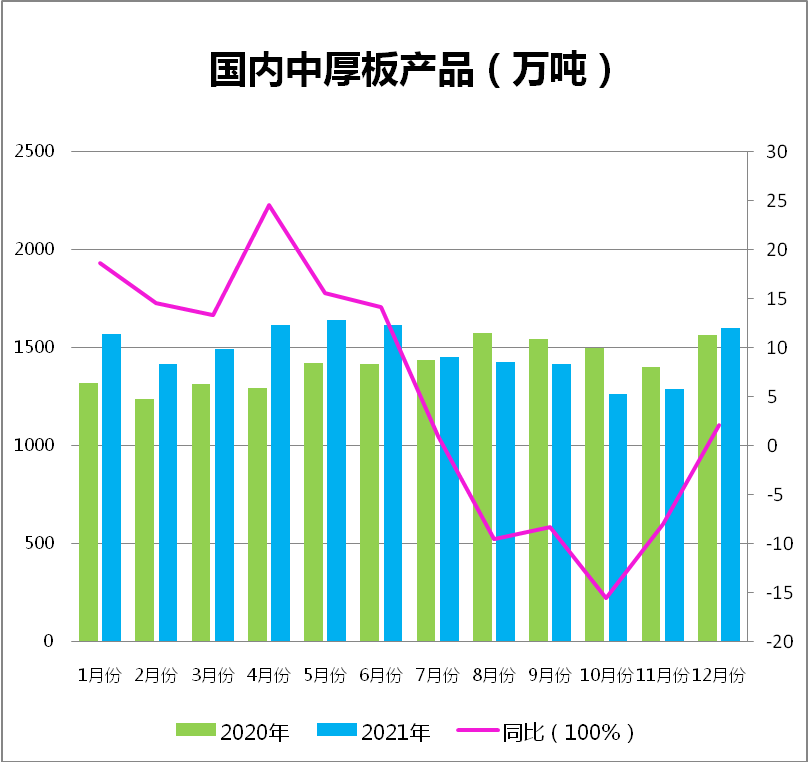

二、产量情况

2020年以来,在“碳达峰、碳中和”的背景下,工信部定调确保全国粗钢产量同比下降。自6月下旬起,各地区减产逐步开展,粗钢产量逐月回落,7月份起粗钢产量首现同比下降。在钢铁产量压减、能耗双控、秋冬季大气污染防治、错峰生产、以及冬奥会管控等政策措施联动约束下,2021年粗钢压减任务目标圆满实现。从数据来看,2021年国内中厚板产能总量为17816.72万吨,同比涨幅4.53%。

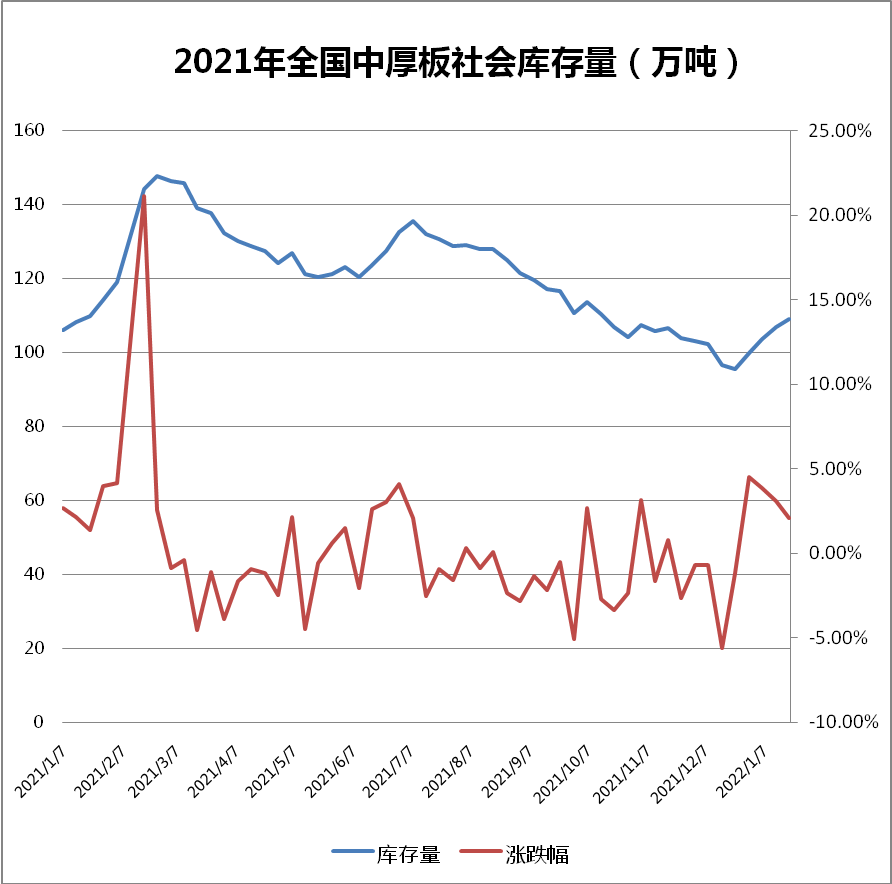

三、社会库存量

2020年中厚板社会库存均值为112.66万吨,2021年均值为119.46万吨,年同比增长6.04%。从数据来看,全年社库峰值刚好在年初,之后随着全球经济复苏和钢铁需求集中释放,加之“能耗双控”大环境下,社会库存持续下降。

四、国内钢材进出口

2021年,全球经济恢复带动钢铁需求复苏,国内外价差加大,我国钢材出口价格优势阶段性再现,尽管我国两次取消钢材品种出口退税,但全年钢材出口结束5年同比下滑局面,呈现大幅增长态势;而因海外价格高企,钢材进口则显著回落。海关统计数据显示,2021年12月份国内钢材出口量502.6万吨,同比增长3.6%,环比增长15.2%;1-12月国内钢材累计出口量为6689.5万吨,同比增长24.60%。2021年12月份国内钢材进口量100.1万吨,同比下降26.93%,环比下降29.71%;1-12月国内钢材累计进口量为1426.8万吨,同比下降29.50%。

从数据看,2021年度国内钢材出口量依然偏大,钢材进口量同比降幅明显,进出口相抵,我国钢材实行净出口超过5200万吨,有效化解了国内市场需求下降的风险。

五、原料价格

2021年我国钢铁原料价格宽幅震荡,总体呈现重心上移趋势。前期,受到全球经济复苏影响,国际钢铁产能恢复带动原料需求增长,铁矿石市场阶段性供应偏紧,矿价一度创下十年新高;后期,随着我国粗钢减产力度加大,铁矿石需求收缩,矿价高位回落;因环保、去产能等原因,焦炭市场出现供应紧缺,叠加疫情对炼焦煤进口的影响,8月份起焦炭价格呈现连续15轮上涨;11月份起,随着保供稳价政策落地,焦炭价格持续开启8轮降价,累计跌幅达1600元。总体来看,原料价格全年均价呈现上移特征。

六、2022年中厚板行业展望

2022年全球经济运行面临较大不确定性;我国经济运行定调为“稳字当头、稳中求进”,未来政策面或许会有相应的激励措施出台;在碳达峰目标下,钢铁等高耗能产品出口数量会受到抑制。

2021年,全国钢材价格基数上移,预计2022年钢材价格在此基础上难以大幅上涨,市场价格会围绕钢厂的合理利润上下震荡。2022年国内建筑钢材行情会受到以下几个方面影响:

1、钢材供给端延续回落

在“碳达峰、碳中和”的大方向下,钢铁行业已经明确供给“摸顶”,产能、产量双管控将呈现常态化趋势。

2022年,随着存量钢铁产能的继续压降和优化,在碳达峰、环保、限电等因素干预下,粗钢产量或呈现稳中下降趋势。在房地产需求减弱的背景下,钢铁行业供需有望保持相对平衡,而铁矿石、焦炭等供应不会宽松,产业链利润动态分配,钢铁企业盈利水平或有下降。鉴于2021年压减粗钢产量和能耗双控工作顺利推进,且成效良好,我们预计供给端仍将受到政策的管控,但类似2021年的“一刀切”现象会有所收敛。综合判断,预计2022年我国粗钢产量同比将有0-2%左右的下降,因2021年粗钢产量的缩减集中体现在下半年,因此,2022年前期粗钢产量会低位回升。

2、2022年钢铁需求将稳中有降

2021年,在“房住不炒”、因城施策的政策环境下,国家聚焦房地产市场平稳健康发展,确保“稳地价、稳房价、稳预期”目标落到实处,融资管理调控措施趋紧,一度引起房地产行业的震动,对经济平稳运行带来了冲击。不过,随着中央经济工作会议对2022年地产政策的定调,市场对地产行业的预期迅速从“加速下行”转向“平缓下行”。2022年,我国将继续推动房地产长效机制建设,加强预期管理,促进房地产行业良性循环和健康发展。因城施策、租购并举、差别化精准调控、人才新政、房地产税试点等各类举措灵活互补,商品房市场将更好地满足购房者的合理住房需求。总体来看,虽然央行信贷政策有所松动,但房地产政策调控的方向没有改变,与2021年下半年相比,地产周期下行的幅度将趋缓。基于上述判断,我们认为2022年地产对建筑钢需求会有下降,但不会出现“断崖式”下挫。

对于中国制造业来说,数字化和智能化、双碳目标和绿色化以及内循环建设和供应链重构是当前以及未来明确的三个重大趋势。2022年,随着全球供应链瓶颈缓解,受经济复苏叠加航运业绿色转型发展的要求,全球造船业将迎来新一轮增长周期,从而保持对于钢材的较高需求。此外,2022年,家电、汽车、机械、自行车摩托车等行业的钢材需求量也将延续2021年的平稳增长态势。

3、价格震荡波动走势

2022年我国钢铁行业将迎来供需双降的局面,其中需求下降力度或大于供给收缩程度,板材的需求拉动会强于建材。原料端走势对成材价格支撑依然明显:铁矿石供需趋于平衡,价格围绕中枢波动;在政策调节下,焦炭供给回升,价格回归理性。预测2022年国内钢材市场呈震荡波动行情,振幅较2021年明显收窄,全年均价小幅下移。