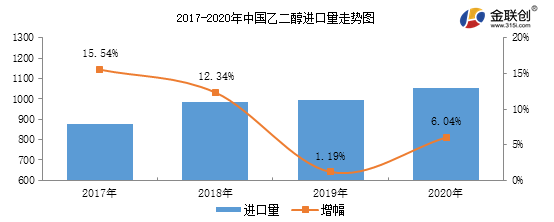

导语:由于国内富煤贫油少气的资源现状,国内乙二醇多以进口为主,对外依存度长期维持在55%以上,进口量高居不下,2020年全年乙二醇进口量为1054.76万吨,较2019年增加60.06万吨,同比增加6.04%。

从乙二醇进口量居高不下的原因来看:首先,国内下游聚酯产能呈逐年增长态势,2020年下游聚酯端总产能为6397.5万吨,较2019年增长372.5万吨,相应对乙二醇的需求与日俱增,在此情况下,国内乙二醇产能迅速增加,尤其是煤制产能增速较快,2020年乙二醇总产能为1551.6万吨,较2019年增加375万吨,但由于成本无优势及产品质量原因,进口货源仍占据主导。其次,2020年中国因较好的疫情控制,国内市场需求恢复较好,下游聚酯端全年开工维持高位,而海外市场疫情严峻,限制封锁措施严重阻碍了市场恢复,印度因疫情封锁措施,大量出口至印度的货物转口到中国,美国去年投产多套乙二醇装置,产能大幅增加,由乙二醇净进口国变为乙二醇净出口国,而海外欧洲市场需求有限,欧洲至中国的价差缩窄,出口欧洲的货物将再度来到中国,虽今年海外多套装置检修,且四季度时欧洲现货市场出现缺口,沙特及美国大量转向欧洲出口,然总体来看,进口量全年仍是不断增长。

总体来看,在进口成本优势情况下,下游聚酯产能不断增加,需求稳定增长情况下,国内乙二醇进口依存度有所下降,但进口量将持续维持高位。