发布时间:2022-08-08 08:30:59 来源:中衍资讯

中衍期货投资咨询部

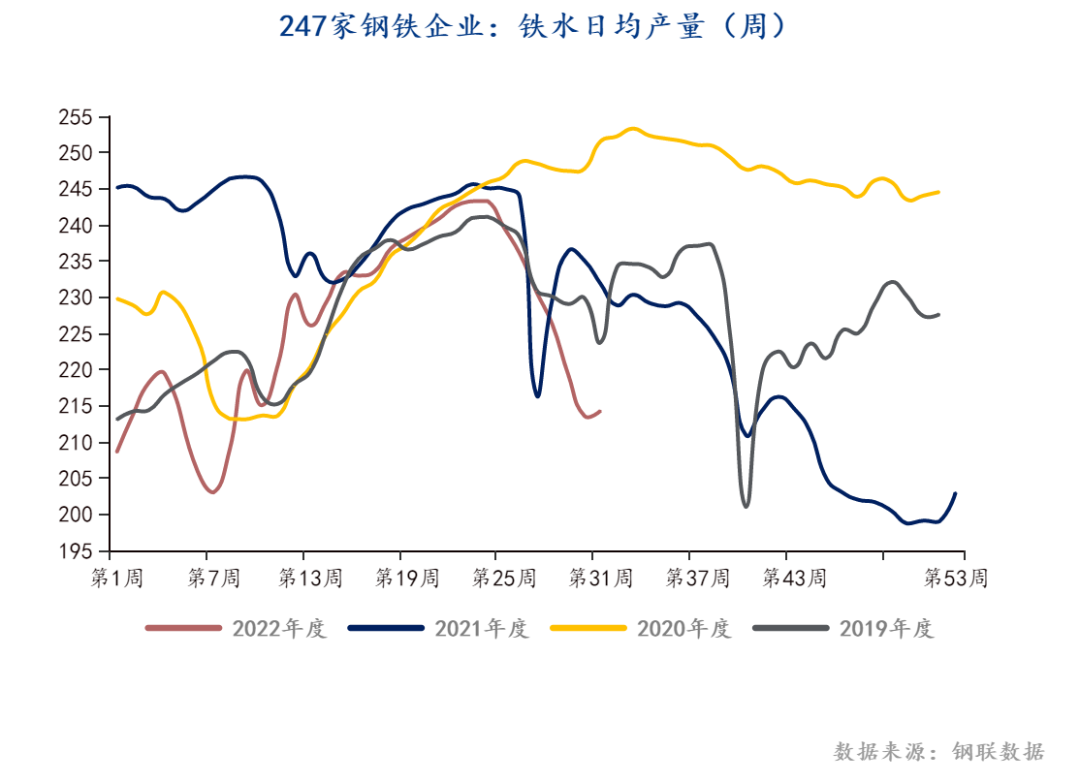

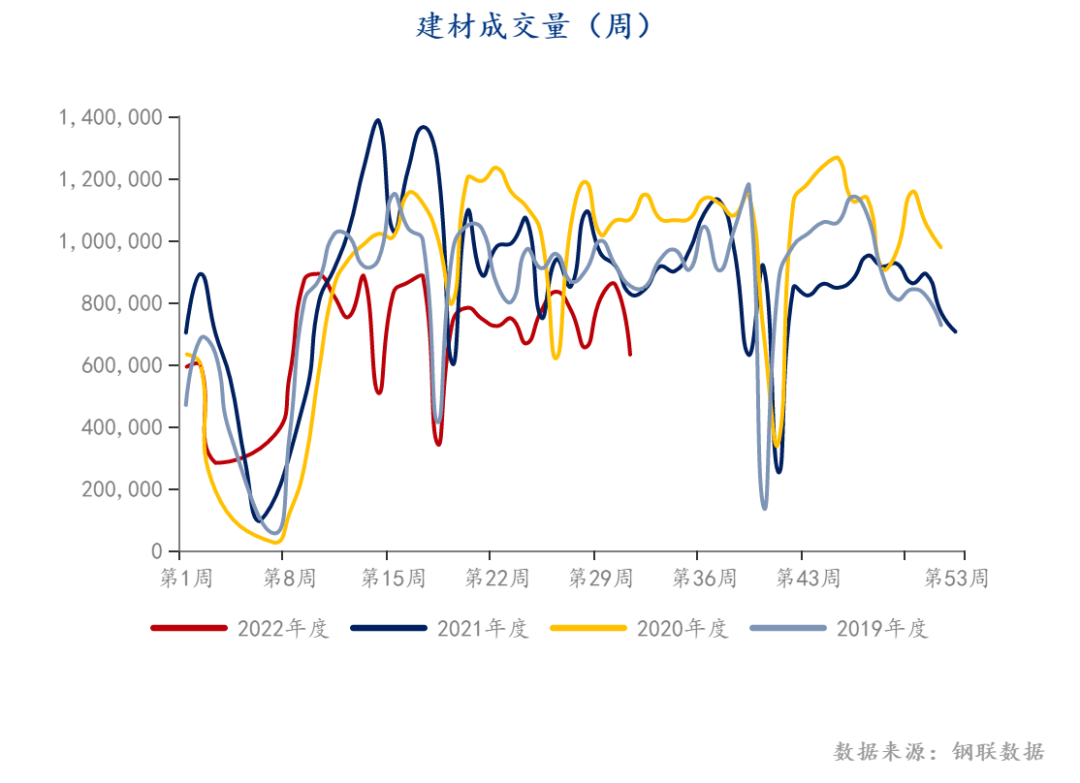

本周焦煤焦炭震荡上行,焦炭周五收于2890元/吨,较上周五2819元/吨上涨71元/吨;焦煤周五收于2141元/吨,较上周五2155元/吨下跌14元/吨。本周钢材产量为897.13万吨,环比增加14.03万吨;钢材总库存为1749.03万吨,环比减少86.96万吨,其中,社会库存为1273.27万吨,环比减少48.3万吨,钢厂库存为475.76万吨,环比减少38.66万吨,本周产量略有增加,依旧延续去库态势,钢厂复产对原料有带动作用。本周247家钢厂铁水日均产量为214.31万吨,环比增加0.34%,铁水产量连续第六周下滑后首次提升,本次钢厂去库幅度仍旧较大,但目前利润仍集中在原料端,钢厂利润空间较小,复产进度可能会相对缓慢,且近期各地温度依旧较高,生产仍受到影响,本周末立秋,之后温度逐渐趋缓,下游需求或逐渐释放,中长期来看8月是复产月,需求呈增长趋势,短期来看,钢厂复产强度或较弱,本周钢材成交量有所下滑,需求增速相对趋于平缓。预期下周焦炭需求稳中有增。

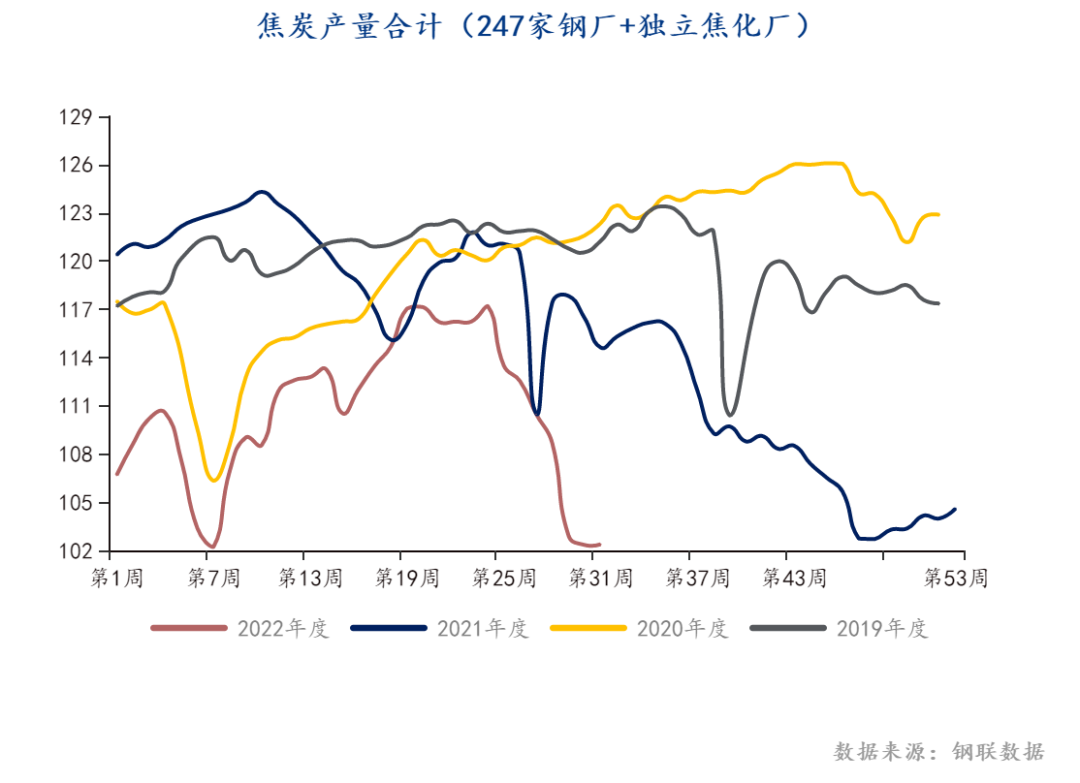

本周独立焦化企业的日均产量为56.69万吨,环比增加1.74%;247家钢厂日均产量为45.69万吨,环比减少1.99%。随着钢厂复产,焦化企业产能或逐渐释放,本周焦化企业利润也有所抬升,但目前利润依旧在零轴以下,短期产能释放有所限制,本周独立焦化厂焦煤的库存增加,或为下周增产提前储备,预期下周独立焦化厂焦炭供给会继续增加。本周钢厂的焦炭产量和库存均有下滑,库存下滑幅度大于产量下滑幅度,下周预期钢厂焦炭产量会呈增长趋势。

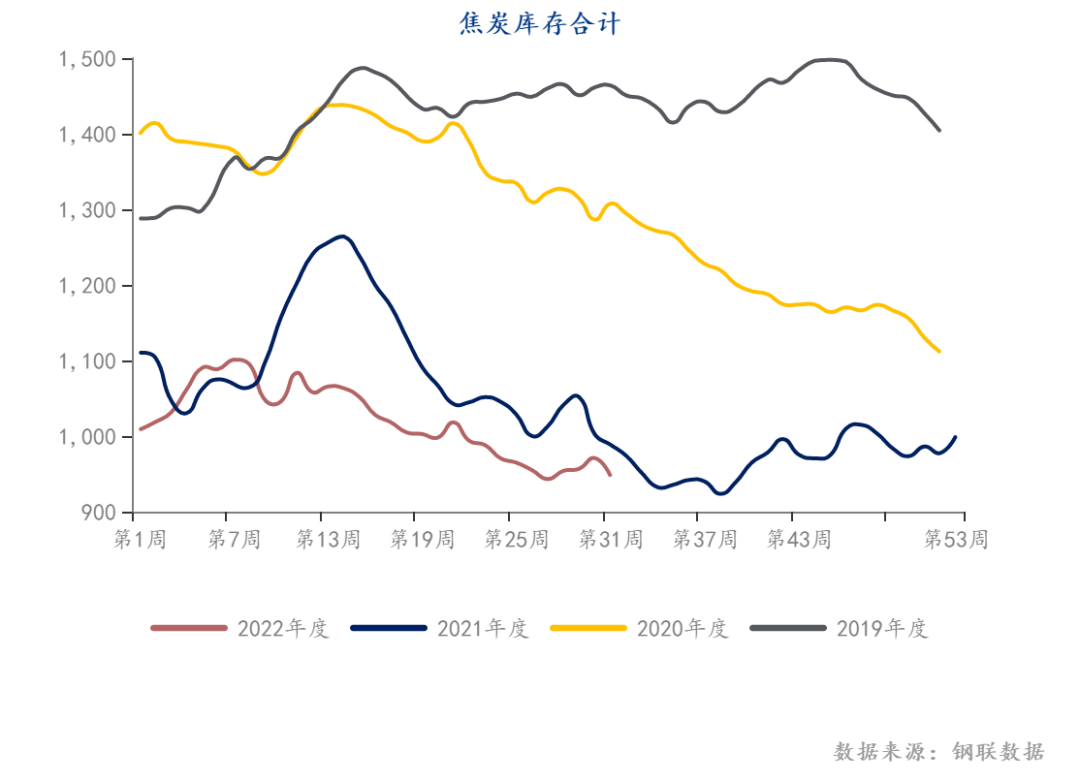

本周焦炭库存为947.11万吨,同比-2.75%,环比-2.45%,其中港口库存为267万吨,环比+2.53%,247家钢厂库存为577.76万吨,环比-0.75%,独立焦化企业库存为102.35万吨,环比-20.26%。本周焦炭产量增加的情况下,库存减少,复产已确定,随着之后气温回落,房地产会逐步恢复,需求增加,预期下周供给和需求同步增加,由于焦化厂依旧亏损,其产能释放或趋于缓慢,焦炭依旧处在供应紧张的局面,库存低位盘整为主。

本周洗煤厂开工率提升,矿山企业开工率略有增加,国内供给维稳运行,预期下周焦煤供给稳中有增。蒙煤通关量本周一到周四日均增加51车,甘其毛都口岸通关接近550车,策克口岸突破220车大关,满都拉口岸通关相对偏弱,但蒙煤进口总体偏强,疫情的扰动依旧存在,但影响较小,预期下周进口稳中略增,但目前蒙煤通关量已接近高位,后续提升空间受限。同时,需注意澳煤进口相关信息的发布,澳煤进口可能对盘面产生较大影响,但近期国际局势较为紧张,澳煤进口可能会被影响,建议多加关注。

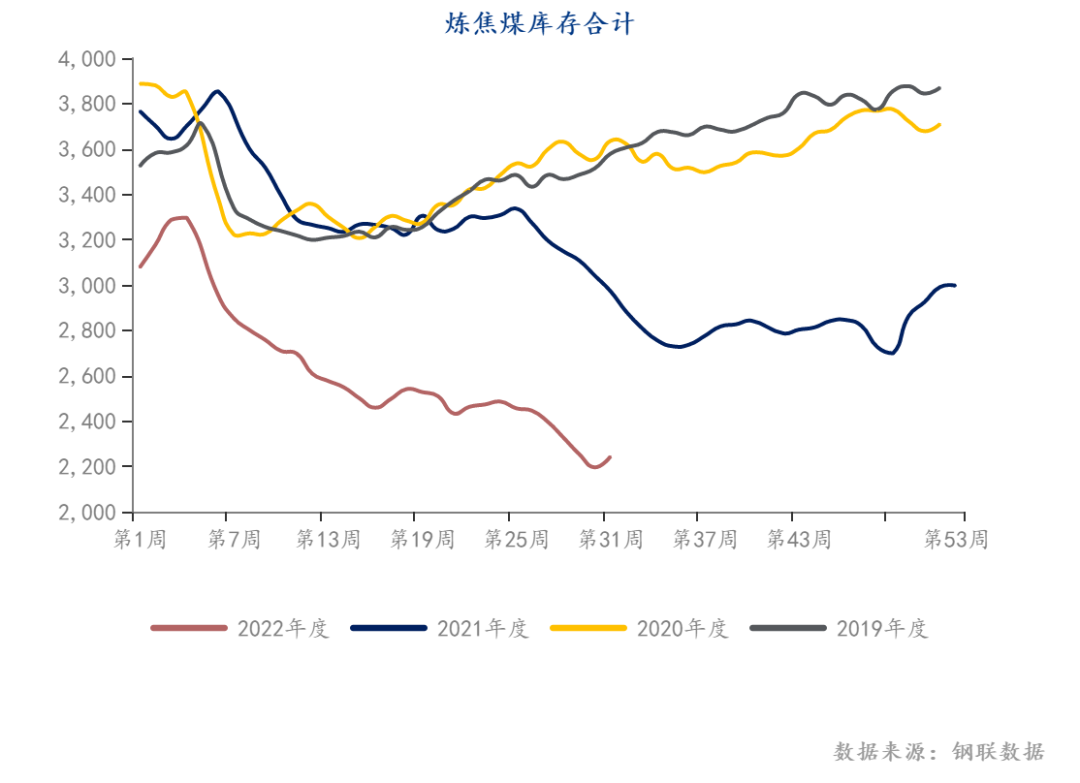

本周矿山企业库存346.18万吨,环比+0.65%,港口库存235.01万吨,环比+10.39%,247家钢厂库存802万吨,环比-2.08%,独立焦化企业库存860.53万吨,环比+5.02%。洗煤厂开工率提升1.53%,蒙煤进口增加,供应增长,需求端独立焦化厂库存增加41.1万吨,下周预期钢厂复产持续,焦化厂产能也将逐渐恢复,焦煤的需求将逐步增加,钢厂和焦化厂会增加补库需求,焦煤库存或稳中略增。

钢厂复工复产,铁水产量经过六周下滑后首次增加,但目前钢厂的利润被原料瓜分,复产进度或比较平稳。焦化厂利润有所回升,但依旧处在亏损阶段,短期产能释放有限,对焦炭价格或形成强力支撑。焦煤短期或跟随焦炭上涨,但仍需关注澳煤进口情况,近期地缘政治问题突出,对澳煤进口或产生影响。目前宏观风险较大,盘面波动或较为剧烈,建议控制好持仓,焦煤焦炭建议逢低做多。

相关股票合约如下,请多加关注行情变化,控制好持仓!

| 焦煤相关 | 焦炭相关 |

山西焦煤

000983 | 华阳股份

600348 | 安泰集团

600408 | 金能科技

603113 |

潞安环能

601699 | 冀中能源

000937 | 云煤能源

600729 | 美锦能源

000723 |

淮北矿业

600985 | 兰花科创

600123 | 云维股份

600725 | 陕西黑猫

601015 |

平煤股份

601666 | 盘江股份

600395 | 安泰隆

601011 | 山西焦化

600740 |

本报告的信息均来源于非保密资料,本公司力求但不保证这些信息的准确性和完整性。

所载的意见或分析仅反映发布日的观点,在不同时期,本公司可发出与本报告所载意见或推测不一致的报告,投资者应当自行关注相应的更新或修改。本报告中的观点、结论和建议并不代表作者对价格涨跌或市场走势的确定性判断。同时也不作为日内交易参考。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。