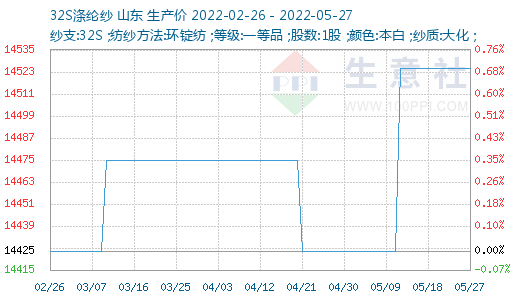

根据生意社价格监测显示,本周(5月23-27日)纯涤纱市场价格维持,按单商谈,销售低迷,纱厂让利走货,成交重心阴跌。涤棉纱市场窄幅趋弱,交投不活跃。截止5月27日,纯涤纱市场均价维持在14525元/吨,同比上涨3.01%。涤棉纱市场均价在21100元/吨,较周初下跌0.09%。

行情简述:涤纱市场整体维持弱势商谈稳中下调的态势,交投清淡,成交重心阴跌。个别品种价格稍有下滑,45S市场销售较好,目前的价格在14100元/吨左右。缝纫线市场气氛清淡,内外销均低迷,纱厂适度让利走货,小纱厂库存较少,大型纺纱厂库存偏高。涤棉纱稳中偏弱主导,成交量不大,CVC跌幅较TC类明显,需求严重不足,外加纯棉纱转产至涤棉纱导致的高开机率,总体供过于求,相比之下,80/20的32S、45S需求尚可,价格呈平稳态势。本周棉花连续下跌,带来涤棉纱现金流的改善,目前转为正值。

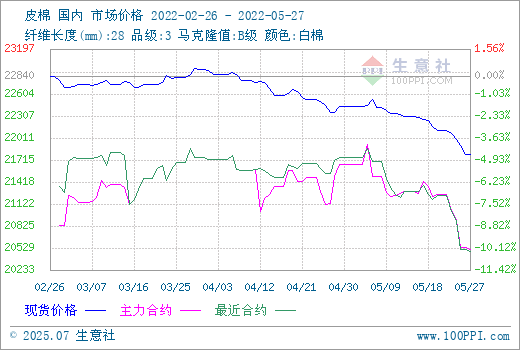

原料棉花:郑棉主力合约跌破支撑位21000元/吨关口,郑棉破位下跌,大量基差点价现货成交,导致皮棉现货价格重心下降。在持续了近一个多月的震荡之后,市场需求仍不见明显好转,纺企预期棉价持续弱势的概率较大,因而逢低明显增库存的意愿也不强,纺企仅做低原料库存下的刚需补库,前几日郑棉大跌时纺企采购已较多,昨日采购有所转淡。纺织企业忙碌于加快售卖纱线,降低产品库存,涉棉生产商、贸易商则面临收益日趋下滑风险,加快降价出货。整体来看当前下游内销受疫情影响依旧疲弱、外销受新疆棉禁令掣肘使得下游消费难以大好,国际市场ICE期棉驱动也有所减弱。综上,短期国内棉价或继续弱势运行。

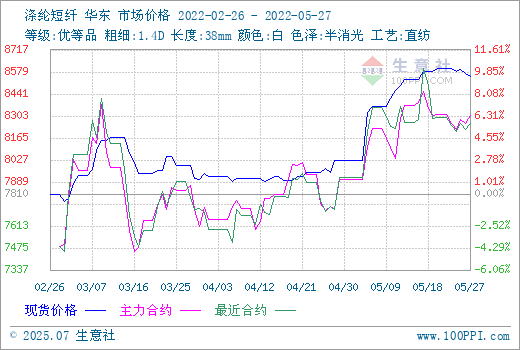

原料涤短:俄乌战争导致了整体原油价格不断推升,其后美国限制原油出口,欧盟计划分阶段禁运俄罗斯原油,且叠加后期美国夏季燃料等需求回升支撑了油价的高位运行,原料成本支撑相对较强。但随着江阴疫情缓解,华宏停车装置准备升温重启,华西村装置也在提升负荷,且近期当地发货相对较多,整体涤纶短纤负荷或出现提升,叠加新凤鸣中磊5月底6月初其二期30万吨的新装置计划投产。老装置负荷提升及新装置计划投产下,近期涤纶供应增加预期明显。整体涤纶短纤供需层面仍在走弱趋势,价格承压明显,但聚酯原料端支撑仍然较为强劲,上下游博弈仍在持续,后期跟随原料成本被动波动或将延续。

下游需求:下游纺织板块需求订单一直处在一个疲软状态,且近期也难有明显改善。目前广东张槎下游织造开机率仅仅只在10-15%左右,而其今年春季布料订单较往年减少的情况下,目前仅销售了30-40%左右,其余均堆积在库存,且当地纱线库存近80万吨左右,较春节期间的积压翻了一倍。另一方面,今年国内外贸订单部分流失较为严重,据悉,多往孟加拉、越南等东南亚地方转移。最后,绍兴柯桥区疫情再现,为防疫要求,自2022年5月24日零时起,中国轻纺城各市场暂停营业三天。目前需重点关注当地疫情发酵,假设出现蔓延,对整体需求将进一步打击。因此综合来看短期下游需求板块难言乐观。

后市预测:涤纶短纤高位震荡,涤纱成本支撑稳固,但需求弱势限制,不具备上涨动力,如无大的变动,纱价维持盘整格局。