本周硅锰市场维稳运行,继期货盘面上提信心后,合金厂挺价情绪较强,但实际成交却不尽人意。根据生意社价格监测,宁夏地区(规格为FeMN68Si18)1月21日主流报价在8100-8300元/吨(含税)附近。

|

全国锰系价格 |

||||

|

品种 |

地区 |

规格 |

价格 |

涨跌幅 |

|

硅锰 |

宁夏 |

Mn65Si17 |

8100-8300 |

/ |

|

硅锰 |

内蒙古 |

Mn65Si17 |

8000-8200 |

/ |

|

硅锰 |

广西 |

Mn65Si17 |

8050-8150 |

/ |

|

硅锰 |

贵州 |

Mn65Si17 |

8100-8200 |

/ |

|

澳矿 |

天津港 |

Mn45% |

45 |

↑0.5 |

|

钦州港 |

46 |

↑0.5 |

||

|

南非矿 |

天津港 |

Mn36.5% |

34 |

|

|

钦州港 |

35.5 |

/ |

||

|

加蓬矿 |

天津港 |

Mn45% |

42.5 |

↑0.5 |

|

钦州港 |

41 |

/ |

||

|

备注:锰矿单位为元/吨度,其他为元/吨。 |

||||

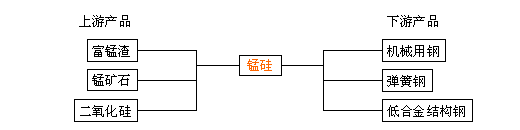

一、影响因素

上游锰矿

2022年2月UMK对华锰矿装船报价出台:Mn36%南非块报价为4.5美元/吨度。多重因素影响下,实际走势未有大幅波动,部分锰矿价格有所上调。21日港口天津港主流澳块报45元/吨度,南非半碳酸报34元/吨度,加蓬块报42.5元/吨度;钦州港锰矿主流澳块报46元/吨度,南非半碳酸报35.5元/吨度,加蓬块报41元/吨度。

开工情况

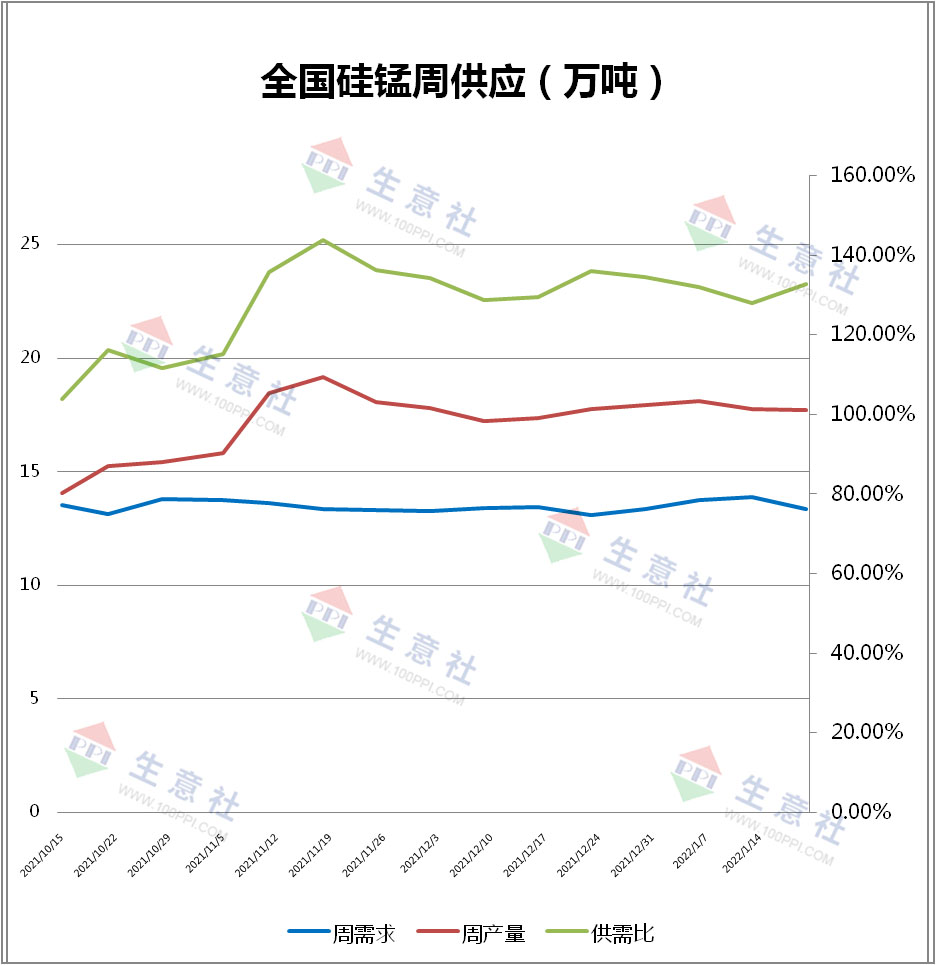

截止到1月20日,全国开工率(产能利用率)57.64%,较上周减0.22%;日均产量25275吨,减50吨。周需求133321吨,较上周减3.72%。天皮山产区在传出限产消息,对于涉及硅锰企业7家,保留负荷比例30%,共涉及普通硅锰炉型13台,如按目前开工率及保留30%负荷计算,共影响普通硅锰合金3.18万吨/月。占12月内蒙古月产量8.98%。截止到1月20日全国库存量69050吨,较上周减38600吨。其中,内蒙古13550吨,较上周减11300吨;宁夏30000吨,较上周减19500吨;广西5100吨,较上周增4200吨;贵州18500吨,较上周减2500吨。从目前库存情况来看,北方硅锰库存有部分累积,南方均为多余库存,随着春节临近,市场逐渐趋于休市状态,而南方开工仍还在低位,而北方在节日期间出现停减产,若进一步扩充,节后将会有一波需求释放,价格将会随之出现波动。

消息面

内蒙某企业发布通知,冬奥会临近,环保整顿迫在眉睫,因此政府下达正式通知,于1月20日起要求各工厂严格执行30%的负荷运转,且在此期间若有一项环保不达标者,必须立刻停产。

受公共卫生事件及“冬奥会”的影响下,近期部分钢厂同样传出停产、减产消息,安阳市共有钢铁冶炼企业11家受此次影响,纷纷全面停产或封厂,与此同时,《唐山市2021-2022年采暖季钢铁行业错峰生产实施方案》进一步修改完善。2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上全市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

二、后市预测

整体而言,目前锰系产业端观望氛围较浓,不排除部分厂商因资金运转问题会进一步让价出售。而锰矿出库状态变化不大,对于新一轮的消费刺激以待观望。短期来看的话,硅锰现货市场或持续平稳运行。